포스코홀딩스 주가 및 배당금 전망에 대하여!

포스코홀딩스 주가 및 배당금 전망에 대하여 오늘 알아보기 위하여 기업정보에서부터 실적 및 시가총액을 비교하고, 차트와 매매 동향을 분석하면서 알려드리려고 합니다.마지막에는 배당 성향을 파악하면서 마무리 하여 투자에 조금이라도 도움이 되었으면 하는 바램입니다.누구나 다 알고 있지만,그럼 먼저 이 기업이 어떤 사업을 하고 있는지 보도록 하겠습니다.

동사는 자동차,조선,가전 등 산업에 원자재를 공급하는 철강 사업을 주력으로 영위하며, 무역/건설/에너지를 포함한 친환경 인프라 사업에도 운영하고 있습니다.

그리고 추가로 알아야 하실 것은, 이제는 2차전지 관련주로 배터리 관련 수직계열화를 완성하고 있으며 올해 10월부터는 본격적으로 리튬을 생산할 예정입니다.

그렇기 때문에,개인적인 생각으로는 지주회사 및 철강회사로 인한 per에 대한 discount를 적용하지 않고, 2차전지 기업으로써 재평가되어야 한다고 생각합니다.

그럼 다음으로,이 업체의 실적을 한번 살펴보도록 하죠.

2022년 매출액 84.8조원, 영업이익 4.9조원을 달성하였고, 작년 태풍으로 인한 힘든 상황 속에서도 좋은 실적을 달성했다고 개인적으로 생각합니다.

2023년 추정치는 매출액이 80.7조원이며 영업이익은 4.5조원으로 예상됩니다.

올해 3분기 실적 또한 이미 나온바 있으나, 공식적으로 오늘 IR과 함께 발표될 예정으로 저는 이익을 감안했을 때 호실적이라고 생각합니다.

그럼 이제는,

포스코홀딩스 주가 및 배당금 전망에 대하여 알아보기 위하여 실적 및 2차전지 기업으로써 시가총액의 적절성에 대하여 이야기 하겠습니다.

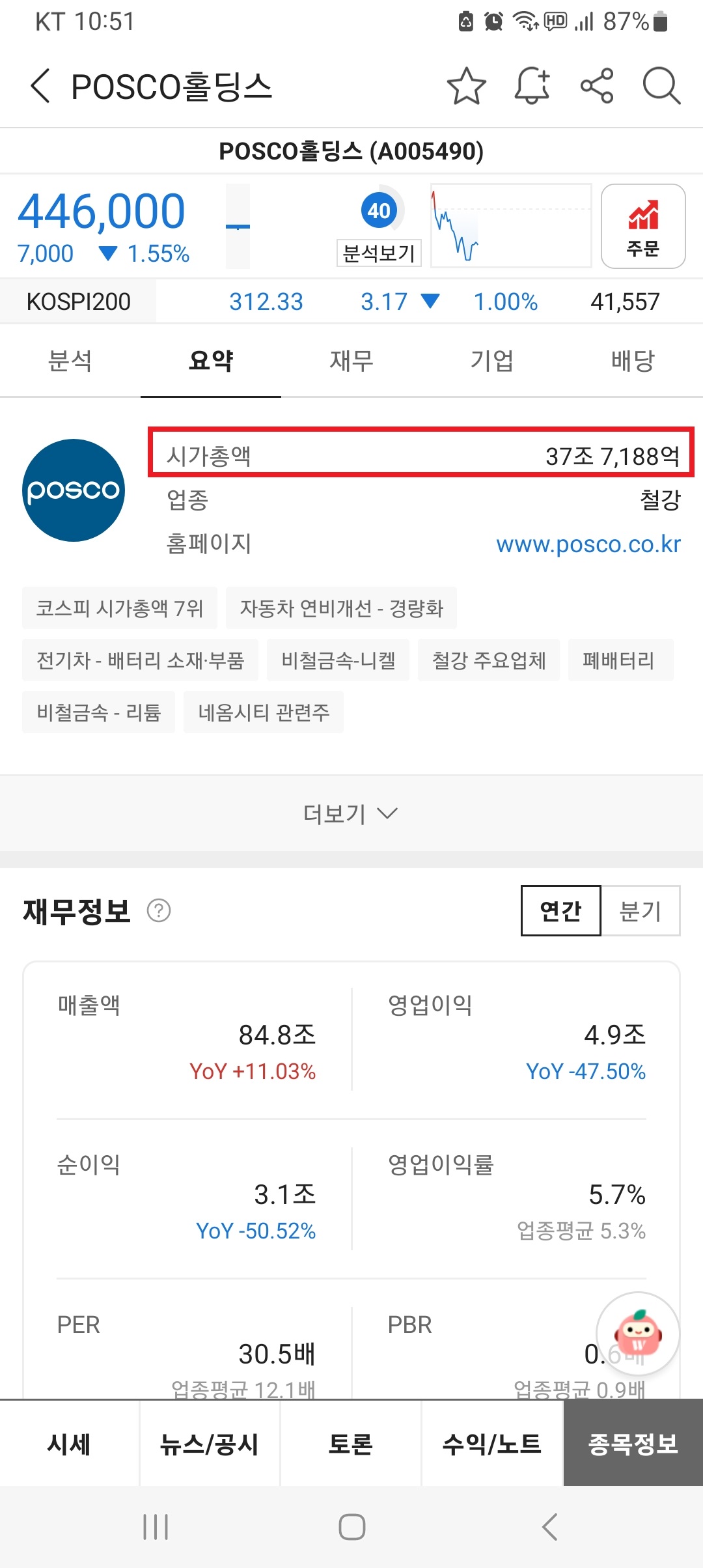

그림 3

이 업체의 시총 규모는 현재 37조원 규모로, 이차전지의 PER를 전혀 적용받지 못하고 있으며, 하물며 본업인 철강 실적 및 자회사 지분 추정 금액에도 못 미치는 저평가 구간입니다.이러한 이유가, 지난 7월 2차전지 기업에 대한 공매도 공격과 함께 지속적인 공매 세력의 힘으로 임의로 주가를 누르고 있는 모습입니다.

그럼 이번에는,차트를 보면서 한번 이야기 해보겠습니다.

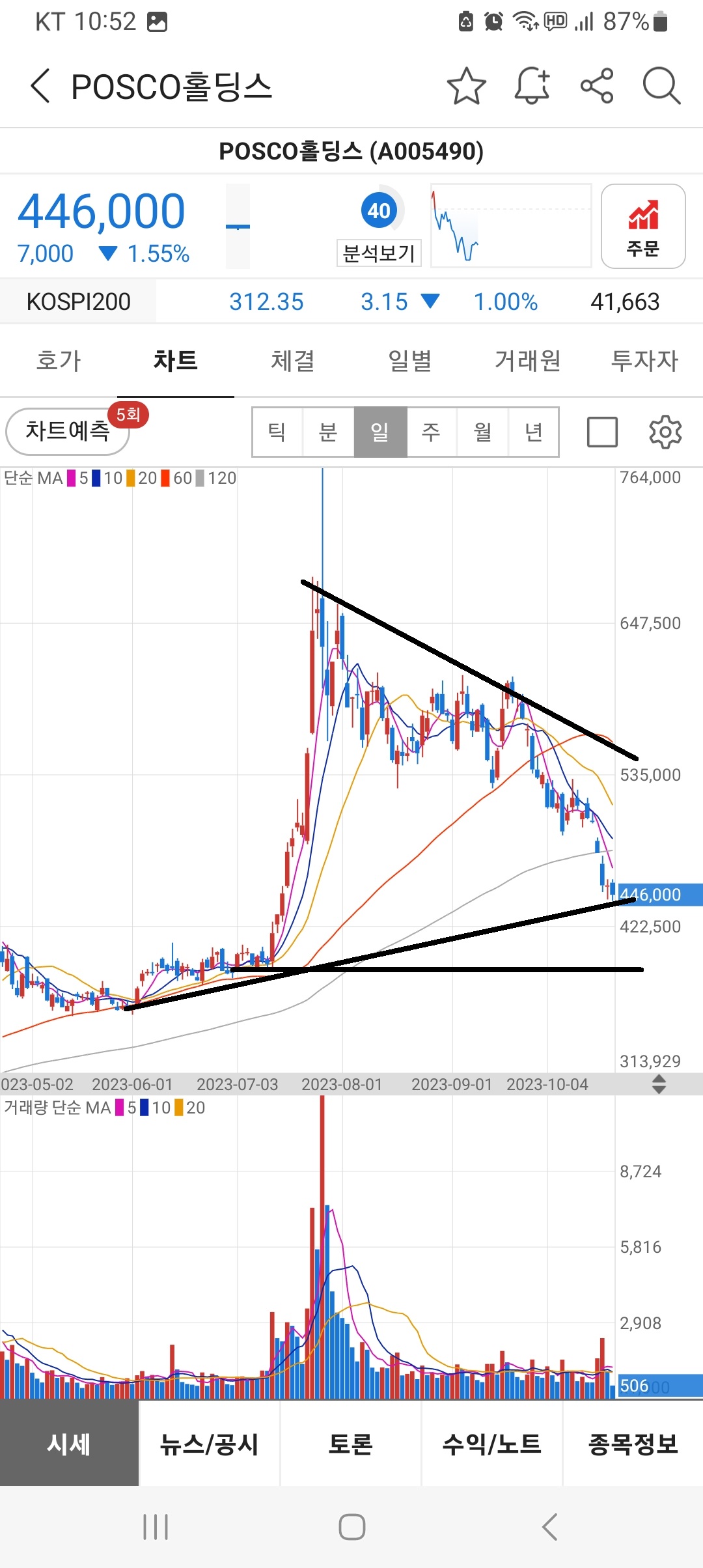

그림 4

이 기업의 주식 가격이 76만원까지 상승하였지만, 7월 대량의 공매도 공격 이후로 지속해서 하락을 면치 못하고 있습니다.연일 계속되는 신용,미수거래의 반대매매로 인하여 더욱더 하락이 가속되며, 오래 지속되고 있습니다.

제발, 신용 매매는 하지 마시기 바랍니다.

개인적인 생각으로는 여기서 공매로 인해 수익을 낼 수 있는 포지션 보다는 공매를 청산하면서 주가를 올리면서 이익을 가져가는 포지션이 더 좋다고 봅니다.

그럼 이번에는,

포스코홀딩스 주가 및 배당금 전망에 대하여 알아보기 위한 매매 동향을 살펴보죠.

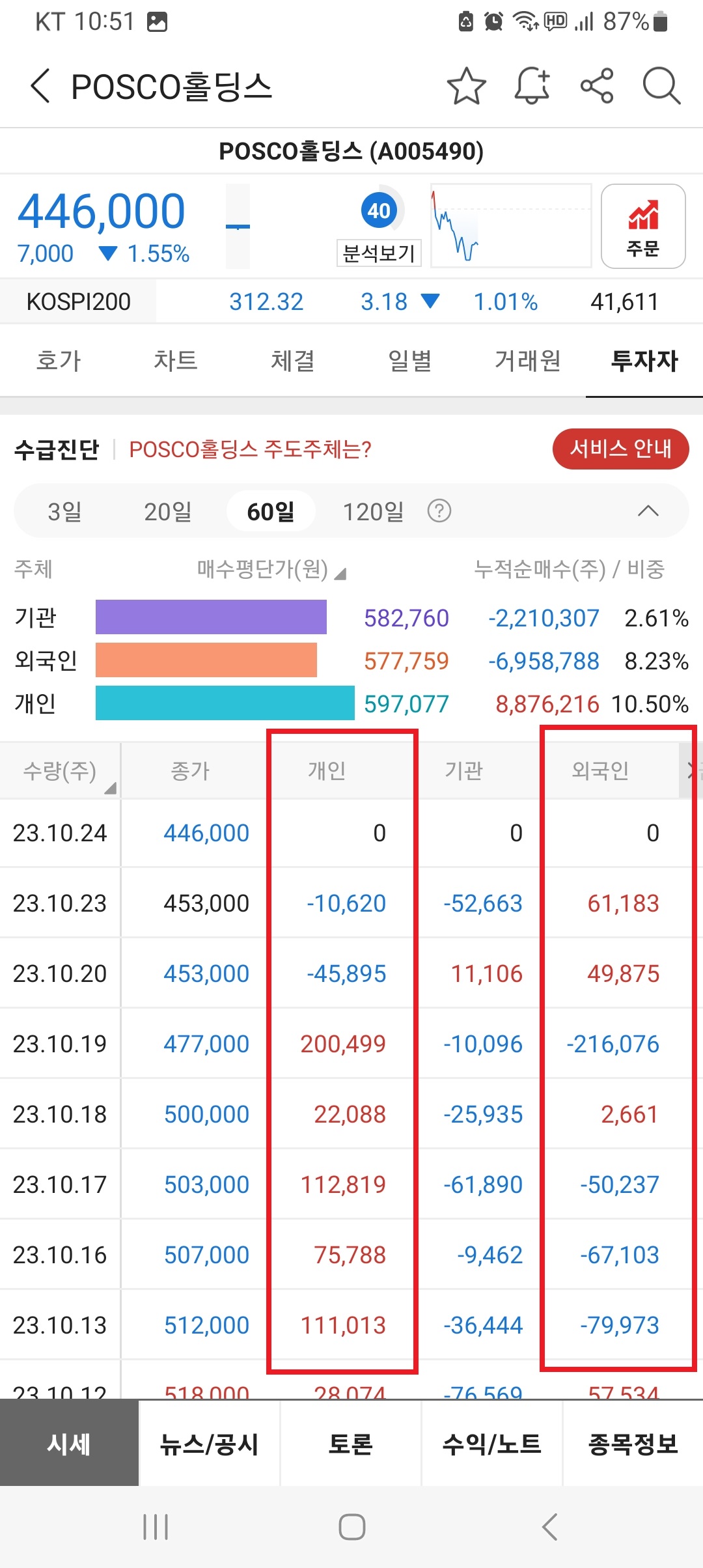

그림 5

그림에서 보시듯이,최근 며칠 전까지만 해도 오로지 개인만이 매수를 지속해 왔고, 주가 하락으로 인한 강제 청산 또는 손절 물량으로 최근 외국인이 매수를 이어가고 있습니다.오늘도 외인이 매수를 이어가면서 이제는 공매를 청산하면서 일정 기간 횡보를 유지하다가 상승 쪽으로 방향을 틀지 않을까 생각합니다.

그럼 마지막으로,포스코홀딩스 주가 및 배당금 전망에 대하여 체크하기 위한 배당 성향을 살펴보죠.

그림 6

이 기업은 분기 배당을 실시하고 있으며, 주당 2500원으로 책정되어 주주에게 환원하고 있습니다.그리고 아마도, 4분기에는 특별 배당을 실시할 가능성도 있을 거라는 개인적인 생각을 해봅니다.

결론을 말씀드리자면, 현재 구간은 매도할 시점은 아니며 오히려 신규 및 홀딩하면서 내년 상승을 기다려야 하는 구간으로 보입니다.

감사합니다.

'폰지킬러's 국내주식 이야기' 카테고리의 다른 글

| 트럼프 관세 정책, 한국 주식 및 코인 시장에 미치는 영향! (0) | 2025.03.11 |

|---|---|

| 포스코홀딩스 주가 및 배당금 전망에 대하여-리튬 대장주! (0) | 2023.07.26 |

| 에코프로 주가 및 배당금 전망에 대하여! (0) | 2023.07.23 |

| 퀀트투자: 의미, 원리 및 주의사항 (0) | 2023.07.16 |

| KG케미칼 주가 및 배당금 전망에 대하여! (0) | 2023.06.21 |